您现在的位置是: 首页 > 车辆回收 车辆回收

二手车交易税怎么算图片,二手车交易税怎么算

tamoadmin 2024-05-16 人已围观

简介1.二手车税率应交增值税应依照下列公式来计算:应纳税额=当期销售额税率-当期进项税额。非正常损失的在产品、产成品所耗用的购进货物,不得从销项税额中抵扣。纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。增值税一般纳税人销售二手车。非二手车经销企业的一般纳税人销售二手车,购进或自制时,根据文件规定,允许抵扣进项税金的,应按照适用税率缴纳增值税。二手车的交易价格需要个税务机关核定的销售额

1.二手车税率

应交增值税应依照下列公式来计算:应纳税额=当期销售额×税率-当期进项税额。非正常损失的在产品、产成品所耗用的购进货物,不得从销项税额中抵扣。纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。增值税一般纳税人销售二手车。非二手车经销企业的一般纳税人销售二手车,购进或自制时,根据文件规定,允许抵扣进项税金的,应按照适用税率缴纳增值税。

二手车的交易价格需要个税务机关核定的销售额进行比较。如果二手车申报的实际交易价格比税务机关核定的销售额高,就按照这个二手车的实际交易价格来计算增值税。

如果二手车的销售额比较低,比税务机关核定的销售额低,那么计算二手车增值税就按照税务机关核定的这个销售额,进行计算的。

二手车在过户的时候,需要交税的。有些税是商家必须要交的,有一些税是买家需要交的。具体来说二手车过户需要缴纳的税有交易税,购置税,还有增值税等。

这里要注意的是二手车的出售方是个人的话,是不需要缴纳增值税的。但是个体工商户,还有单位出售二手车,就需要缴纳增值税的。

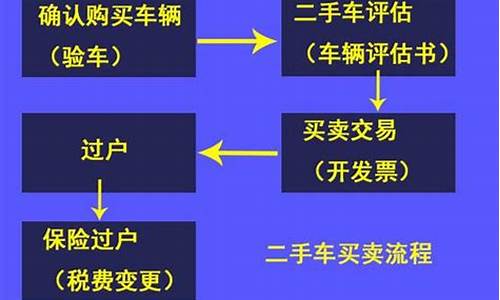

二手车买卖流程如下:

1、准备资料。卖方为个人:车主身份证、车辆登记证、车辆行驶本、购车原始发票。买方为个人:身份证,外地人上当地牌照另需有效期内暂住证。如果是单位则需要组织机构代码证书原件及公章;

2、车辆到当地指定的机动车检测地检测;

3、二手车交易市场经营者按规定向买方开具二手车交易发票;

4、进入车管所过户。

法律依据:

《中华人民共和国增值税暂行条例》

第四条

除本条例第十一条规定外,纳税人销售货物、劳务、服务、无形资产、不动产(以下统称应税销售行为),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

二手车税率

二手车要交的税包括:

1、增值税:二手车交易中,如果卖家为增值税一般纳税人,且该车辆未满两年或行驶里程未超过6万公里,那么交易价格应当按照增值税计税。增值税税率为16%;

2、车船税:交强险中的车船税是由车主支付的,而在二手车转让时,一般情况下该税费由买家支付。车船税的计算标准是根据车辆的排量、购置日期和使用性质等因素来确定,不同车型的车船税标准也不同;

3、过户费:过户费是指将车辆所有权转移给新车主时需要支付的费用。具体费用标准因地区而异,一般为车辆交易价格的1%-3%不等;

4、印花税:卖家在二手车交易过程中,需要支付印花税。印花税的计算标准是根据交易价格和税率来确定,税率因地区而异。一般而言,印花税的税率在0.1%-0.3%之间。

二手车交税的流程如下:

1、缴纳车辆购置税。在购买二手车后,需要先缴纳车辆购置税。具体缴纳方式可以咨询当地税务局或银行。一般需要提供车辆购置发票、身份证明和车辆信息等材料;

2、缴纳车船使用税。如果购买的车辆有车船使用权,还需要缴纳车船使用税。具体缴纳方式可以咨询当地交通管理部门。一般需要提供车辆购置发票、身份证明和车船使用证明等材料;

3、办理过户手续。在购买二手车后,需要办理过户手续。具体流程可以咨询当地车管所或交警部门。一般需要提供车辆购置发票、身份证明、行驶证和车辆检验合格证等材料;

4、完成交税手续。在办理完过户手续后,需要前往当地税务局或车管所办理交税手续。一般需要提交过户证明、车辆购置发票和身份证明等材料,并缴纳相应的税款。

综上所述,不同地区的税费标准可能有所不同,具体计算和缴纳方式也会有所差异,建议在二手车交易前咨询当地相关部门或者专业机构,获取详细信息和指导。

法律依据:

《中华人民共和国车辆购置税法》 第十四条

免税、减税的车辆因转让、变更用途等原因不再属于免税、减税范围的,纳税人应当在办理车辆转让登记或者变更登记前缴纳车辆购置税。应税价值将在免税、减税车辆首次办理纳税申报时确定的应税价值基础上,每满一年扣除10%。

二手车增值税税率为0.5%。

自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

公平价统计二手车主要涉及按适用税率征收增值税、按4%征收率减半征收增值税、减按2%的征收率征收增值税、免征增值税等几种情形,但不管哪种情形均开具普通发票。

二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆,具体范围按照国务院商务主管部门出台的二手车流通管理办法执行。

增值税处理办法及应纳增值税的计算方法:

1、按适用税率征收增值税。适用情形为:一般纳税人销售自己使用过的2009年1月1日以后购买的按规定可以抵扣进项税额的二手车。2008年12月31日以前已纳入扩大增值税抵扣范围试点的一般纳税人,销售自己使用过的在纳入试点以后购买的按规定可以抵扣进项税额的二手车。

2、按4%征收率减半征收增值税。适用情形为:一般纳税人销售自已使用过的属于规定不得抵扣且未抵扣进项税额的二手车。2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,销售自己使用过的2008年12月31日以前购买的二手车。

2008年12月31日以前已纳入扩大增值税抵扣范围试点的一般纳税人,销售自己使用过的在纳入试点以前购买的二手车。一般纳税人销售非自己使用过的二手车(如销售抵债方式取得的二手车)。从事二手车经销的一般纳税人和小规模纳税人销售的二手车。

3、征收率征收增值税。适用情形为:小规模纳税人(除其他个人外)销售自已使用过的二手车。

4、免征增值税。其他个人销售自己使用过的二手车免征增值税。

以上内容参考百度百科-二手车增值税